スポンサードリンク

生業自由人(https://nariwai-jiyujin.com/)とソロ活39(https://solo39.com/)は、同じ運営者です。2024年7月18日、ソロ活39は生業自由人と統合しました。この理由から、生業自由人に掲載する画像の中で、ソロ活39の透かしが入っている物があります。この点は、特に問題はございません。

年金の支給開始年齢が繰り下げになると言われます。現在、支給されている方は、ぎりぎりセーフ!

一方、昭和59年、30代前後のおっさん軍団は、支給開始年齢の大幅な繰り下げ又は、支給額の引き下げのダメージを受けそうです。

もしかすると、私たちが60代になる頃は、納めた年金額がそのまま戻ってきたら、ラッキー!程度なのかもしれないです。間違っても年金で悠々自適に暮らそうなどと考えない方が良さそうです。

さて、そんな年金制度をあてにせず、自ら、蓄財する同志が増えていると思います。特に2024年から始まる新NISAは、年間360万円、生涯1800万円まで投資できる為、可処分所得が高い30代独身男性は、全力でNISA枠を活用した方がよさそうです。生業自由人もすでに臨戦態勢です。

但し、NISAは投資です。元本割れする可能性もあるため、中々、踏み出せない方も多いのではないでしょうか。今回は、そんな方に役立つ情報「確定拠出年金」、通称iDeCoを使った「iDeCo預金」の魅力を共有しますね!

iDeCo預金をすれば、自分の「所得」を圧縮(税金を安くする)した上で、元本割れせず、せっせと蓄財ができます。

iDeCo貯金・預金の魅力

iDeCoの正式名称は「確定拠出年金」です。現在、国民年金、厚生年金、共済年金のいずれかに入っていると思います。それらの年金とは、別にお金を入れて、60歳以降のお小遣いを増やせます。

確定拠出年金は、年金とは異なり、加入は任意です。メリットやデメリットを確認せず、何となく加入しないとと、数十年後に大きな後悔をするかもしれません!

もし、まだiDeCoを理解していない場合は、この機会にiDeCo、イデコ、イデコちゃんを確認した方が良いです。

私自身もiDeCo? 年金の類でしょ? 危なくてお金が返ってこなさそう…と思い込んでいた時期がありました。しかし、iiDeCoの仕組みを理解すると、逆に「え?これやらない理由ないよね?」ってなります。

ぜひ、後悔しないためにも、一度、制度の仕組みを確認してみてください!

iDeCoのメリット・デメリット

早速、iDeCoのメリット、デメリットを確認していきましょう!

iDecoの最大の特徴は、

- 税金を支払う前からお金を支払える。

- 1のお金を使い、金融庁が監督する投資商品を購入できる。

- 60歳まで引き出せない。

60歳以降しか引き出せない、iDeCoという貯金箱の中に、無税でお金を貯めたり、資産運用したりできます。

デメリット

- 投資商品を購入するので元本割れのリスクはあり!

- 60歳まで引き出しができない。

- 手数料がかかる。

メリット

- お金を入れるとき=所得控除(税金が安くなる)

- お金を運用しているとき=非課税(税金をかけられない)

- お金を引き出すとき=年金控除、退職所得控除が使える。

- iDeCoの商品から自由に選べる。

- 投資が嫌いな人は、元本確保型の定期等を選べばok!

- 預け金を自由に変更できる。

iDeco預金の仕組み

スポンサードリンク

イデコの最大の特徴は、税金を支払う前、前、前、前、前から、掛け金を出せる点です。とにかく、税金を引かれる前から、お金を投資できるのが大きな特徴です。

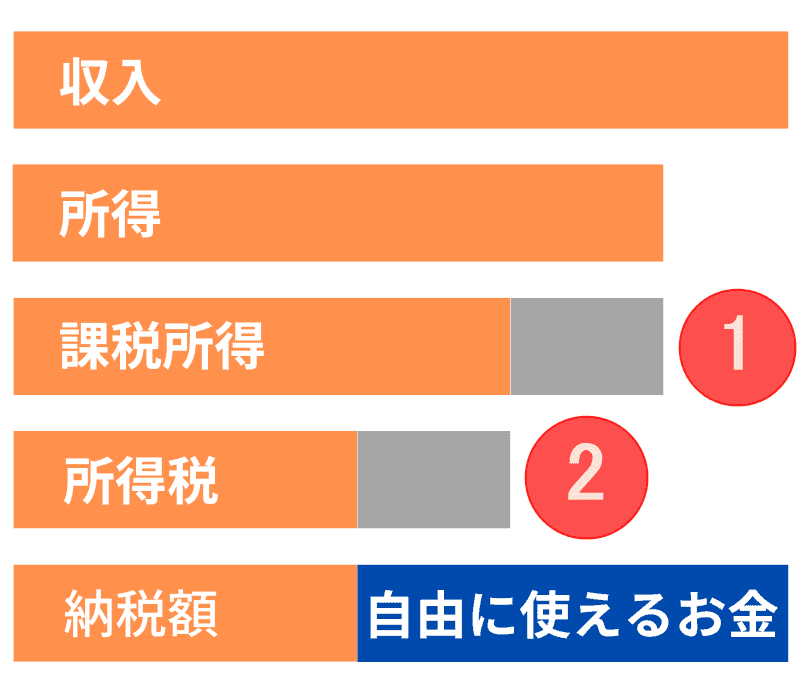

下の図をご覧ください。一番上が収入、下に行くにつれて、●●税等を引かれていく様子を表しています。つまり、給料をもらっても、手取りだとぐっと下がりますよね? あの手取りの額がどういう風にきまるのか? を説明しています。

一番上のバーが収入、給料でいう総支給額です。この総支給額から経費(サラリーマンなら給与所得控除)を引いたものが所得。そして、この所得から、所得控除を引いた残りが課税所得です。

課税所得は、税金(所得税率)をかける対象の所得です。この金額に所得税率をかけると、給与明細に記載の「所得税」が決まります。

課税所得が小さくなれば、所得税額が少なくなる!

iDeCoは、課税所得を求めるときに控除(引ける)できる「所得控除=図の1番」に含まれるので、iDeCoに支払った全額が税金を計算する対象からなくなります。(所得控除になる)

- 図の1番の部分が所得控除です。

- 図の2番の部分が税額控除です。

iDecoを利用すると、税金を支払う前に貯金ができる!

例えば、一般的な貯金は、一番下のバー、税金を搾り取ったカスである「自由に使えるお金」の中から行います! でも、iDeCoを利用すると、税金を支払う前から、貯金が出てきてしまいます。その秘密が元本保証のiDecoへの出資です。

実は、iDeco=投資商品のイメージが強いですが、iDecoの中にも元本が保証された金融商品があります。

例えば、SBI証券でiDeCoを利用している場合は、あおぞらDC定期(1年)(あおぞらDC定期(1年))です。60歳以降にしか資金を引き出せないですが、iDeCo預金をすれば、税金をとられる前に、元本が保証された預金ができます。

- iDeco預金=所得税が取られる前から資金を貯められる。

- 一般の預金=所得税等が取られた残りかすから資金を貯める。

また、iDecoは、運用中の利子も非課税、引き出し時は、退職所得控除が適用できるのも大きな魅力です!

税金を取られる”前”と”後”の違いへの探求心

私のように、30代独身男性で、ぼろい車に乗り、マイホームなし、無借金で生活している場合は、本当にお金を使うことがないです。スーパーで千円、二千円のお金を使う程度で終わっている方も多いのではないでしょうか?

となると、当然、お金は勝手にたまっていきます。手元に残す預金は数百万あれば良いと言われているので、残りは投資やiDeCoのような優遇された所にお金を置きたい所です。

現在、38歳、iDeCoのお金は、22年後の60歳から引きだせます。20年後、自分が生きているのか?は定かではないです。ですが、もし、生きている前提なら、貧乏生活だけはしたくないですね!

この仕組みに早く気づけば、時間を味方につけられます。遅ければ、逆風として、自分を苦しめます。税金は、ずっと付きまとうので、合法的に逃れるための探求心が大切もいえるでしょう。

- 税金がとられる前に預金するのか?

- 税金がとられた残りから預金をするのか?

この違いは、時を重ねるごとに加速度的に表れてくると思います。ぜひ、iDeCoの仕組みを理解して、合法的に税金を安くしながら、しっかりと蓄財していきましょう!

全国にいる、全ての30代同志にお伝えします!最後までお読みいただきありがとうございました!

国も社会もアテにならないです!自分で自分を守る時代だと思います!

スポンサードリンク